+39 3458881714

Leasing immobiliare: come comprare casa in leasing

Legge di stabilità 2016: da oggi la casa si compra anche con il leasing immobiliare!

Che cos’è il leasing immobiliare e cosa cambia con la riforma della legge di stabilità? Il leasing immobiliare, è quel contratto attraverso il quale, un soggetto ottiene in locazione un bene dietro il pagamento di un canone mensile, riservandosi, in un secondo momento la possibilità di acquistarlo pagando una cifra a titolo di riscatto ( la cosidetta maxi rata finale).

Dal primo gennaio 2016, il contratto di leasing immobiliare è usufruibile anche per gli acquisti della prima casa, da adibire ad abitazione principale a prescindere dalla categoria catastale (il leasing è valido anche per le categorie catastali A/1, A/8 e A/9 ,che però restano escluse dalle agevolazioni prima casa).

A cosa serve il leasing? Il leasing immobiliare permette ai soggetti che non riescono, o non intendono farsi finanziare attraverso il classico mutuo bancario, di comprar casa e/o di farsene costruire una, dilazionando nel tempo il pagamento.

Come funziona il leasing?

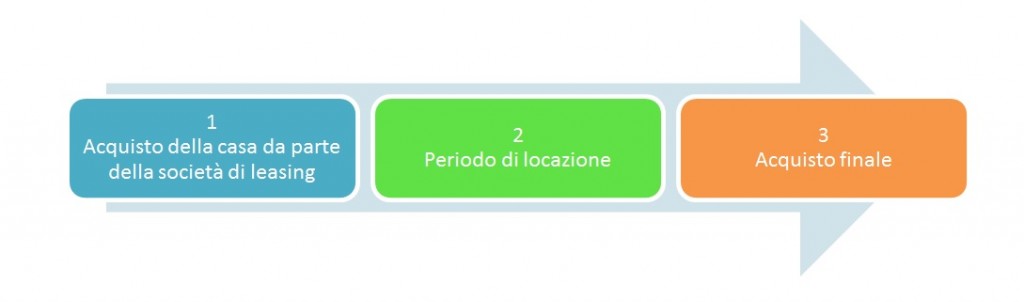

Ci sono 3 passaggi da tenere a mente:

1) la società di leasing acquista il bene e ne diventa proprietaria.

2) La società di leasing stipula un contratto di locazione con l’utilizzatore.

3) alla fine del contratto l’utilizzatore, pagando il riscatto precedentemente stabilito, diventa definitivamente il nuovo proprietario della casa.

Il leasing è un acquisto tutelato?

Assolutamente si.

Da ricordare: fintanto che non paghiamo la cosidetta maxi rata finale, NON siamo NOI i proprietari dell’immobile, ma bensì la società di leasing. Detto questo, qual’ora la società di leasing dovesse avere problemi finaziari, è stata predisposta apposita tutela sulla revocatoria del bene oggetto di leasing (la nostra casa). Nel caso in cui quindi, la società di leasing dovesse malauguratamente fallire, la casa rimane al di fuori della procedura, al riparo da eventuali creditori.

Cosa succede se non riesco più a pagare il canone mensile?

Se mi dovessi trovare in difficoltà con la gestione del mensile pattuito, ho la possibilità di chiedere la sospensione del pagamento. La sospensione, può essere chiesta 1 sola volta per la durata massima di 12 mesi. Se poi le difficoltà dovessero perdurare, dovrò restituire il bene alla società di leasing, che una volta venduto l’immobile o ricollocato ad un nuovo conduttore, mi tornerà a sua volta i canoni pagati. Naturalmente la società di lesaing avrà il diritto di trattenere per se, i costi sostenuti e gli eventuali canoni non percepiti.

Perché sceglire il leasing immobiliare?

Primo: “di necessità virtù”, nel senso che, se non si può accedere al mutuo una soluzione bisogna pur trovarla, e il leasing, assieme ad altri strumenti, è una possibilità assolutamente da valutare. In secondo luogo, perché ho la possibilità di fermare ad oggi il prezzo della casa, in un momento in cui i valori sono assolutamente molto convenienti. Terzo, perché il governo ha previsto delle interessantissime detrazioni fiscali da far partire entro il 31/12/2020.

Quali sono le detrazioni fiscali del leasing finanziario?

L’usufruitore del leasing finanziario può richiedete le detrazioni fiscali SOLO se percepisce un reddito annuo inferiore a 55.000 €. A seconda della sua età anagrafica, potrà detrarre i seguenti importi:

| ETA’ INFERIORE AI 35 ANNI | ETA’ SUPERIORE AI 35 ANNI | |

|---|---|---|

| CANONI LOCAZIONE | Fino a MAX 8.000 € | Fino a MAX 4.000 € |

| PREZZO PAGATO PER IL RISCATTO | Fino a MAX 20.000 € | Fino a MAX 10.000 € |

Quali sono le tasse da pagare per il riscatto della casa?

Un’altra novità sta nella possibilità, qual’ora ve ne fossero le condizioni, di applicare per la prima casa l’imposta di registro al 1,5%. La società di leasing anticiperà le tasse per il cliente, avendo naturalmente cura di riaddebitargliele e l’aliquota dell’ 1,5% verrà calcolata sul valore della compravendita, NO catastale.

Conclusioni

Se qualcuno mi dovesse chiedere: il leasing immobiliare è effettivamente la panacea di tutti i mali? Beh, probabilmente tentennerei, memore che qualche anno fa non si faceva altro che parlare di rent to buy…

Come tutto, anche in questo caso, bisognerà valutare volta per volta i pro e i contro delle diverse scelte.

Da tenere a mente del leasing:

- tasso di leasing (che con i tassi del mutuo al minimo difficilmente possono essere più invoglianti).

- I limiti dello status di locatario conduttore, tra i quali l’impossibilità di sublocare l’appartamento o fare modifiche interne.

- L’obbligo per il conduttore di dover stipulare una assicurazione a garanzia del bene.

In definitiva, è buono sapere che esistono anche altri strumenti, a mio personalissimo avviso più semplici, attraverso i quali perfezionare un acquisto dilazionato. Strumenti che permettono di evitare il coinvolgimento di banche o società di leasing, (risparmiando quindi sul loro servizio), che rispetto all’utilizzo di un contratto d’affitto, prevedono l’utilizzo di acconti, da scalare in toto (e non solo in parte) sul costo finale. Soluzioni altrettanto tutelate dal codice civile, come ad esempio un preliminare (registrato e trascritto) con contratto di compravendita posticipato, oppure l’acquisto con diritto di riscatto o riserva di proprietà che dir si voglia.

Le soluzioni esistono, non ci resta che scegliere la più adatta al nostro caso, quella più conveniente e tutelante.

Partiamo col dire che nel nostro ordinamento non c e una normativa che offra in maniera chiara la disciplina e la nozione del contratto di locazione finanziaria, noto comunemente come leasing.